Os cenários e possíveis impactos econômicos do coronavírus

- Categoria: Brasil

O aparecimento do coronavírus SARS-CoV-2, causador da infecção respiratória covid-19, pegou o mundo de surpresa. A doença misteriosa que surgiu em dezembro na cidade de Wuhan, capital da província de Hubei, no centro da China, a princípio não foi levada muito a sério nas nações ocidentais. Em poucas semanas, porém, espalhou-se rapidamente pelos cinco continentes, assustando os profissionais da saúde pela facilidade de contágio e letalidade, especialmente entre os idosos. No início da última semana de março, o número de casos confirmados chegava a 380.000 no planeta, com 16.500 mortes — 1.891 e 34, respectivamente, no Brasil.

Foto: Re/ilustrativa

Foto: Re/ilustrativa

Nesse cenário de medo e instabilidade, os governos dos países têm colocado na mesa suas armas para tentar evitar um colapso da economia, propondo medidas de contenção de perdas e de estímulo antes inimagináveis. As empresas, que a cada dia mais tomam para si o papel de liderar as transformações da sociedade e difundir valores, também vêm atuando com uma força crescente para ajudar a amortecer os efeitos do surto, tanto para buscar a sustentabilidade de seus negócios em meio a uma abrupta queda nas vendas quanto para apoiar seus funcionários e a comunidade. O pico da pandemia ainda não chegou, e é impossível prever como o surto global vai evoluir. A única certeza que existe, hoje, é que somente um esforço conjunto de todos os agentes tem chance de evitar uma crise econômica como não se vê há quase um século.

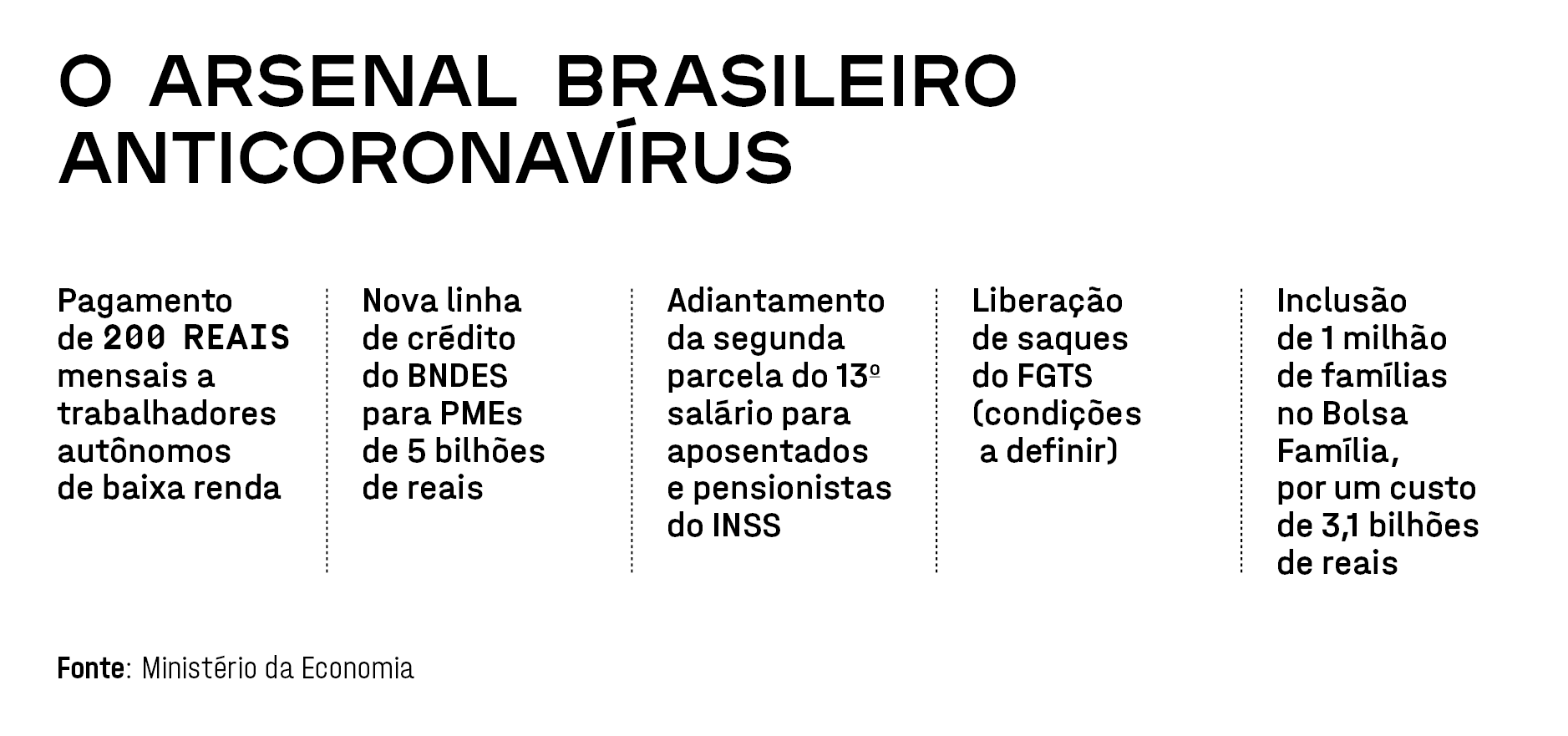

Como os riscos da pandemia foram inicialmente menosprezados, a conclusão de que é essencial reunir as forças de toda a sociedade para enfrentar o surto demorou um pouco para se tornar consenso entre os países. A primeira leva de medidas de combate à covid-19 foi tímida tanto do lado da saúde pública quanto do econômico. O Reino Unido, no começo, optou por manter as aulas em escolas e universidades, apostando que a disseminação do vírus entre os jovens levaria a uma imunização coletiva rapidamente. Os bancos centrais de várias nações cortaram os juros — uma forma de impulsionar a produção e os investimentos em meio à pandemia. No Brasil, em meados de março, o ministro da Economia, Paulo Guedes, anunciou um pacote de estímulo de 147 bilhões de reais que apenas antecipava o desembolso de recursos que já seriam liberados neste ano, como o 13o salário de aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS) e o abono para trabalhadores formais que ganham até dois salários mínimos por mês.

As posturas começaram a mudar quando os números evidenciaram o tamanho do estrago potencial. Um estudo do centro de ensino e pesquisa em ciências Imperial College, com sede em Londres, mostrou que, sem nenhuma ação de restrição de circulação de pessoas, o surto do novo coronavírus poderia levar 500.000 britânicos à morte até setembro, ou 1% da população. O primeiro-ministro Boris Johnson voltou atrás e, na segunda-feira dia 23, decretou quarentena. As autoridades de saúde pública em todo o mundo foram fechando o cerco em ritmo mais lento do que o necessário para conter o contágio em massa — e para evitar danos mais consistentes à economia.

No Brasil, a demanda por voos domésticos caiu 75% em março, a procura pelos internacionais recuou 95%, e as reservas em estabelecimentos de hospedagem até junho despencaram 90%. Esse foi só o começo. O setor de turismo sente primeiro o golpe desse tipo de crise, e os demais são atingidos em um efeito dominó. O retrato completo dos prejuízos só poderá ser visto daqui a alguns meses. Mas as estatísticas que vêm da China, que declarou o fim do pico do surto na primeira quinzena de março, mostram que as perdas podem ser muito maiores do que as inicialmente estimadas. Em sua primeira contração em quase 30 anos, a produção industrial do país asiático, maior parceiro comercial do Brasil, despencou 13,5% no primeiro bimestre do ano em comparação com o mesmo período de 2019. A projeção era de uma queda de 3%. As vendas do varejo recuaram 20,5%, mais de cinco vezes a previsão de 4%.

Poucos dias depois, a administração Jair Bolsonaro cortou sua estimativa para o crescimento do produto interno bruto (PIB) brasileiro em 2020 de 2,1% para 0,02%. Diante da assombrosa mudança de perspectiva — não só a esperada aceleração da atividade não ocorreria como uma recessão se avizinhava —, os bancos privados do país resolveram se mexer, adiando o pagamento de parcelas de empréstimo e ampliando limites de crédito. As empresas de outros segmentos criaram serviços digitais, considerando a nova realidade da vida à distância, estabeleceram fundos para garantir renda a prestadores de serviço autônomos doentes, e passaram a doar álcool em gel e testes de covid-19 para o sistema público de saúde. O governo anunciou um pacote de socorro às empresas aéreas, novos empréstimos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) no montante de 35 bilhões de reais e uma controversa autorização para que os empregadores suspendam por quatro meses os salários dos funcionários, mantendo o contrato de trabalho. Juntou-se, assim, aos países ricos, que já tinham anunciado uma injeção total de 1,7 trilhão de dólares para impedir a derrocada da economia.

No entanto, conforme crescem as previsões de perdas econômicas, ainda maiores no caso de países pobres, como o Brasil, e se avolumam as previsões e as promessas de gastos dos agentes da economia para amortizar a retração da atividade que certamente virá, cresce também o debate sobre os benefícios da estratégia de isolamento social em comparação com as perdas resultantes — financeiras, de saúde mental e tantas outras impossíveis de mensurar.

O susto provocado pela rápida disseminação do vírus desconhecido fez os governos do mundo todo determinar que empresas de setores não essenciais fechassem as portas e cidadãos se recolham às suas casas, saindo o mínimo possível. O objetivo dessa medida é tentar impedir que o novo coronavírus continue se espalhando. A alternativa a ser considerada, passado o desespero de primeira hora, é a mitigação do contágio. Com restrições à circulação um pouco menos severas, a economia pode continuar funcionando em um ritmo lento, porém que permita a solvência da administração pública e a sobrevivência de mais negócios e empregos depois do surto, além de melhorar a qualidade de vida da população em geral. Ao doloroso custo de mais mortes pela covid-19 do que as que ocorrerem quando o isolamento social for adotado. As próximas duas semanas serão decisivas para o ajuste de abordagem da pandemia pelos governos de todas as nações, incluindo o brasileiro.

Com mais informações sobre o comportamento do novo coronavírus em cada localidade, a letalidade da população e os efeitos econômicos das medidas adotadas, é possível que a supressão total da circulação de pessoas seja substituída por uma restrição mais amena para os trabalhadores que não são dos grupos de risco, com proteção maior aos cidadãos de idade superior a 60 anos. “Dias atrás, era politicamente incorreto colocar essa questão. Estava todo mundo, com razão, desesperado com o problema humanitário, e falar do impacto econômico não era de bom tom. Isso está mudando”, diz Celso Toledo, economista da LCA Consultores.

Qualquer que seja a escolha, nada será como antes quando o surto passar. Leia nas próximas páginas as medidas tomadas pela administração pública e pelas empresas em todo o planeta para enfrentar essa ameaça. São lições que podem ser incluídas nos livros de economia e usadas em um futuro que se espera cada vez mais complexo.

Governo

A demora em admitir a gravidade da pandemia covid-19 explica em boa parte por que, de uma hora para a outra, governos de todos os países resolveram rasgar a cartilha da austeridade fiscal e da baixa intervenção do Estado na economia para acenar com bilhões e bilhões de dólares em auxílio para empresas e cidadãos conseguirem atravessar a tormenta.

A doença que se pensava ser uma gripe forte revelou-se uma síndrome muito contagiosa, que tem levado milhares de pessoas a necessitar de internação hospitalar em todo o mundo. Os países asiáticos já haviam vivido situação dessa gravidade em 2002 com a sars, por isso agiram mais rapidamente tanto no front de saúde pública quanto no econômico para deter a crise antes que fosse tarde demais. Apesar de menos letal, a covid-19 sobrecarrega o sistema de saúde, que pode entrar em colapso. Daí o rigor das medidas de isolamento social adotadas em boa parte das nações. Detendo ou desacelerando ao máximo a disseminação do vírus, o impacto nos hospitais é menor.

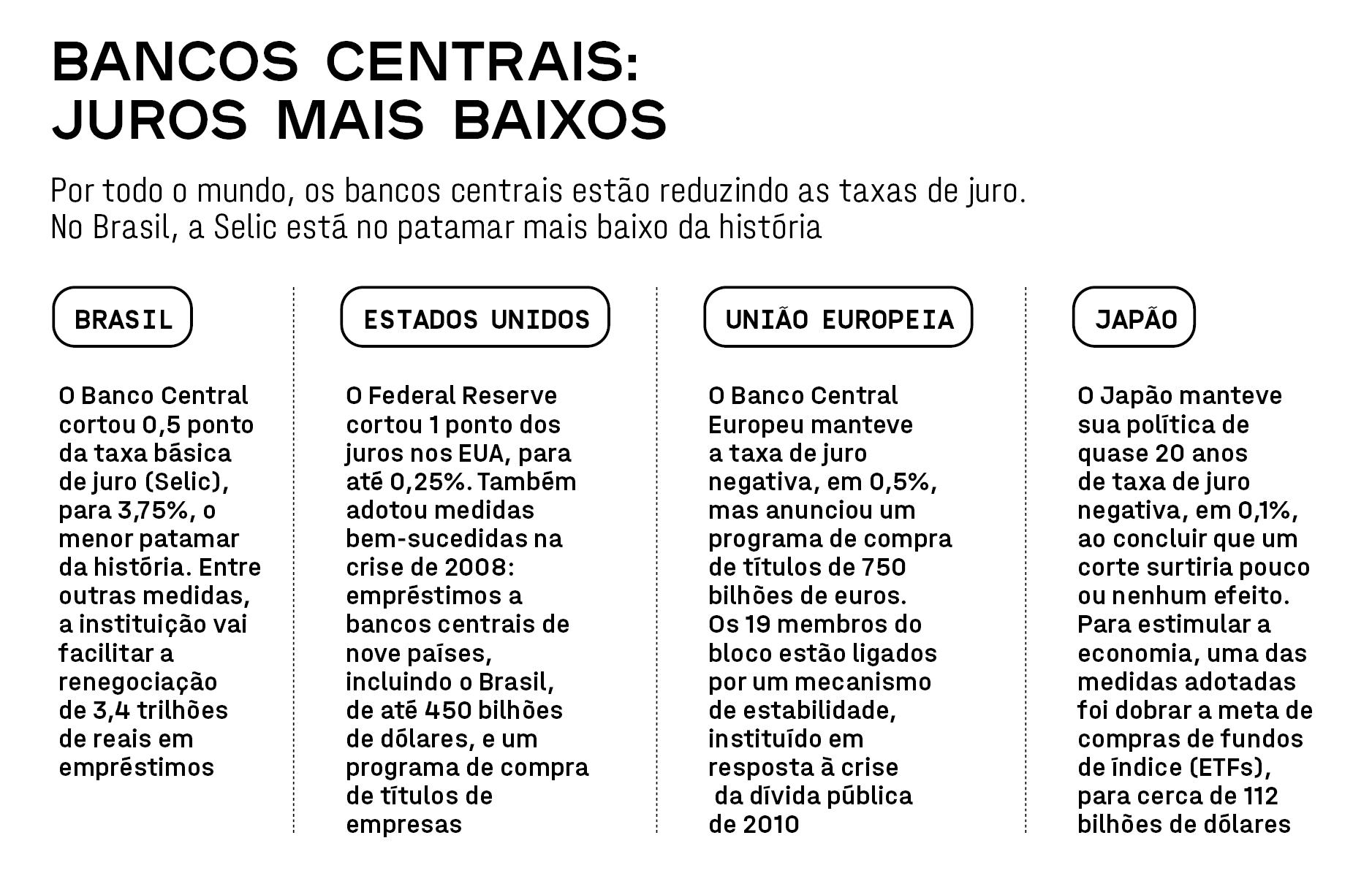

Mas o efeito dessa parada súbita na economia também é imenso e pode se arrastar por muitos anos. A resposta dos governos a essa ameaça começou do lado financeiro. A China, no início de fevereiro, cortou as taxas de juro para reduzir os custos dos empréstimos e autorizou a administração das províncias a aumentar a emissão de bônus especiais para arrecadar recursos para projetos de infraestrutura. Uma nova leva de estradas e pontes poderia ajudar a impedir uma queda abrupta do PIB. No resto do mundo, a primeira atitude também foi reduzir os juros. O Federal Reserve, banco central americano, em menos de duas semanas em março reduziu sua taxa de referência emergencialmente, por duas vezes, para praticamente zero.

O Banco Central brasileiro seguiu a mesma linha, cortando a Selic para 3,75% ao ano, o menor nível da história. Na ata da reunião de seu Comitê de Política Monetária em que a decisão foi tomada, o BC adotou um discurso duro, sinalizando ao mercado que não esperasse mais reduções. Não mexer mais na taxa faria sentido, porque a eficácia desse tipo de medida em meio a uma crise de saúde pública é bastante questionável. Porém, diante do agravamento do quadro, com a escalada de casos de contágio pelo novo coronavírus e de mortes no país, a entidade comandada por Roberto Campos Neto em uma semana mudou o discurso e anunciou mais medidas para manter a funcionalidade do mercado financeiro. Se a crise global de 2008 ensinou alguma coisa é que todos os setores estão muito interligados globalmente. Um congelamento do sistema de troca de dinheiro por medo pode ser fatal para bancos e empresas, provocando um efeito em cadeia.

Foto: Re/ Exame

Foto: Re/ Exame

O BC tem suprido o mercado de câmbio com dólares — o que não impediu a cotação da moeda americana de ultrapassar os 5 reais, mas evita o pânico — e reduziu de 31% para 25% a alíquota de recolhimento compulsório sobre depósitos a prazo. A medida deve deixar 50 bilhões de reais nas mãos dos bancos para emprestar, mas ainda resta saber se as instituições financeiras vão liberar mais recursos em um momento de tamanha indefinição. A lentidão do governo em tomar atitudes mais firmes e abrangentes preocupa os especialistas. “A situação é realmente grave. Precisaríamos de um gabinete de crise de verdade, que já estivesse trabalhando”, diz Octavio de Barros, presidente do think tank República do Amanhã e ex-economista-chefe do Bradesco e do banco BBVA. “O custo social e fiscal no Brasil vai ser bem mais alto do que precisaria se tivéssemos um melhor gerenciamento da situação.” O déficit fiscal de cerca de 7% do PIB neste ano limita o espaço para atuação, segundo a agência de classificação de risco Moody’s Investor Service.

Teoricamente, a injeção de liquidez do BC deve indiretamente socorrer as empresas. Outra ajuda virá do Banco Nacional de Desenvolvimento Econômico e Social, que suspendeu os pagamentos de parcelas de empréstimos vigentes por seis meses, além de se prontificar a oferecer mais 35 bilhões de reais em novos financiamentos a pequenas e médias empresas. São medidas semelhantes às adotadas em outros países, como os Estados Unidos. Além das empresas, as famílias precisam de suporte para atravessar um tempo com maior desemprego e menos trabalho para quem é autônomo. Em um momento em que, no mundo todo, o trabalho informal atinge enormes proporções, a atual crise tem potencial de criar uma instabilidade social e uma violência de dimensão difícil de prever. No exterior, os governos estão assumindo os salários de quem tem emprego fixo e distribuindo dinheiro para a população, garantindo uma renda básica de emergência enquanto durar a carestia. Soluções desse tipo foram propostas na América e na Europa. A Dinamarca foi bem agressiva nas medidas: o país se propôs a bancar 75% dos salários dos funcionários de empresas privadas para evitar demissões em massa — o equivalente a aproximadamente 2,5 trilhões de dólares em três meses. Os países desenvolvidos estão se mostrando dispostos a fazer de tudo para evitar uma catástrofe. A Alemanha, que tinha uma das políticas fiscais mais rígidas do mundo, anunciou um pacote inédito de 800 bilhões de euros para amortecer os efeitos da covid-19 na economia. Cerca de 160 bilhões de euros virão de uma nova emissão de títulos de dívida e serão usados para pagar benefícios sociais. O governo alemão escolheu dar logo um tiro de bazuca para sustentar a economia, nas palavras do ministro da Economia, Peter Altmaier.

No Brasil, o governo decidiu pagar um auxílio de 200 reais mensais a autônomos de baixa renda enquanto durar a crise. Uma medida para aliviar o orçamento das empresas foi recebida com pesadas críticas e piorou ainda mais a situação do governo Bolsonaro, que já vinha difícil de sustentar pela falta de articulação com o Legislativo. Na noite de 22 de março, Bolsonaro editou uma Medida Provisória autorizando as empresas a suspender o contrato de trabalho dos funcionários por quatro meses, sem rompimento do vínculo, mas não previa compensação aos trabalhadores. No dia seguinte, diante da repercussão negativa, o presidente voltou atrás, prometendo revogar essa cláusula da MP. “Essa proposta mostra como o governo não tem ideia do que fazer”, diz Monica de Bolle, diretora de estudos latino-americanos e mercados emergentes da universidade americana Johns Hopkins. Enquanto o Executivo ainda tateia em um cenário nebuloso, o presidente da Câmara dos Deputados, Rodrigo Maia (DEM-RJ), fala que devem ser necessários até 400 bilhões de reais para aplacar o impacto da pandemia no Brasil. Até onde se pode ver no momento, essa conta pode crescer.

Bancos

Para mitigar os efeitos da crise no bolso dos brasileiros, os cinco maiores bancos do país têm adotado medidas para dar fôlego financeiro aos que possivelmente vão enfrentar dificuldades no curto prazo. As iniciativas contemplam a extensão do prazo para pagar dívidas, cortes de juros e facilidade de crédito.

O Santander, por exemplo, aumentou em 10% o limite do cartão de crédito de pessoas adimplentes. “Neste cenário de incertezas e preocupações, é fundamental zelar pela segurança de todos e dar mais tranquilidade ao cliente na gestão de suas finanças”, diz Sergio Rial, presidente do banco, em nota. Candido Bracher, presidente do Itaú Unibanco, completa que é papel da instituição atuar “para restabelecer a normalidade no menor espaço de tempo possível”.

Por isso, em movimento coordenado pela Federação Brasileira de Bancos, as duas instituições, juntamente com o Banco do Brasil, a Caixa Econômica Federal e o Bradesco, anunciaram que vão suspender por 60 dias o pagamento de determinadas linhas de financiamento voltadas para pessoas físicas e micro e pequenas empresas.

Essa pausa nas prestações, no entanto, pode ser insuficiente. Estudo do BNP Paribas aponta que os países emergentes devem demorar cerca de sete meses para retomar a atividade econômica no ritmo anterior à crise.

Os mais prejudicados por essa conjuntura perversa devem ser os empreendedores que tiveram de fechar as portas temporariamente e os trabalhadores autônomos que perderam sua fonte de renda.

Já os funcionários contratados pelo regime CLT podem sofrer redução salarial, uma vez que, na tentativa de manter os empregos, as empresas estão autorizadas a cortar os salários, como fez a companhia aérea Gol.

Por essa lógica, como o país tem pouca poupança interna, a população pode ter de recorrer a novos financiamentos e chegar ao fim da crise mais endividada. Em fevereiro, 65,1% das famílias tinham contratado linhas de cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, empréstimo pessoal, prestação de carro e seguro, ante 61,5% no mesmo período do ano passado, de acordo com a Confederação Nacional do Comércio de Bens, Serviços e Turismo.

Por sua vez, o total de brasileiros com dívidas ou contas em atraso era de 24,1%, dos quais 9,7% não tinham condições de quitá-las. Para Fabio Gallo, professor de finanças na Fundação Getúlio Vargas e na Pontifícia Universidade Católica de São Paulo, o ideal é reavaliar o orçamento doméstico: cortar despesas desnecessárias e, se for possível, tentar renegociar contratos, como o de aluguel. “As medidas anunciadas não são um pacote de bondades, os bancos vão continuar cobrando juros. Por isso, o melhor a fazer é não contratar um empréstimo. Afinal, ninguém sabe quanto tempo vai durar essa crise”, afirma.

Mas há brasileiros que não têm essa opção por falta de reserva de emergência. Pensando neles, a Caixa ampliou as linhas de crédito consignado e reduziu as taxas iniciais a 0,99% ao mês, além de ter disponibilizado gratuitamente um cartão virtual de débito para facilitar as compras dos clientes pela internet. Já para as micro e pequenas empresas a novidade é que a instituição diminuiu em até 45% as taxas das linhas de crédito.

Por sua vez, o Bradesco e o Itaú anunciaram corte de 0,5 ponto percentual em linhas de crédito, seguindo a decisão do Comitê de Política Monetária (Copom), que, no dia 18 de março, reduziu a taxa Selic a 3,75% ao ano. Mas não são apenas as grandes instituições que vêm adotando iniciativas para combater a paralisia econômica. A credenciadora Stone disponibilizou uma linha de microcrédito de 100 milhões de reais e anunciou 25% de desconto na taxa de antecipação de recebíveis.

Foto: Re/Exame

Foto: Re/Exame

Para Sérgio Vale, economista chefe da consultoria MB Associados, as medidas da frente monetária são imprescindíveis para que os clientes não fechem as portas. “Mas só facilitar crédito e postergar prestações não é suficiente. É importante que o governo complemente com o lado fiscal.” Claudio Frischtak, presidente da consultoria Inter.B, concorda. “Trata-se de uma crise sem precedentes que possivelmente vai levar o mundo a uma recessão”, diz. Nesse sentido, o especialista afirma que as iniciativas dos bancos são muito tímidas, dado o potencial estrago na economia. “As instituições têm espaço para cortar juros. Por que não constituir um fundo garantidor para ajudar as pequenas e médias empresas nessa travessia?”, questiona.

Empresas

Em um horizonte cinzento para a grande maioria das economias no mundo, as empresas estão tentando descobrir seu papel na mitigação dos efeitos perversos da covid-19 sobre a atividade.

Um dos primeiros a tomar iniciativas foi o aplicativo brasileiro de entregas iFood. O grupo ocupa um lugar central na discussão sobre os efeitos do surto do novo coronavírus porque dá ocupação a 300.000 entregadores autônomos, parte da massa de 38 milhões de informais do país, e tem mais de 10 milhões de clientes que podem usar o serviço para manter a roda da economia girando.

O iFood criou um fundo de 1 milhão de reais para continuar pagando por um período de até 14 dias os entregadores que forem diagnosticados ou apresentarem sintomas do novo coronavírus. “Neste momento, nossa maior preocupação é manter o sistema seguro para nossos parceiros e clientes. Também temos de garantir que a operação vai continuar funcionando bem”, afirma Fabricio Bloisi, presidente do iFood. Além do fundo emergencial, o grupo decidiu destinar 50 milhões de reais para socorrer pequenos estabelecimentos parceiros.

O iFood também dará a opção de adiantar os pagamentos a todos os estabelecimentos, de 30 para sete dias, sem custo adicional. Em uma medida semelhante, o Facebook anunciou que planeja conceder 100 milhões de dólares em doações em dinheiro e créditos de anúncios para até 30.000 pequenas empresas em mais de 30 países. Para a companhia, a ruptura econômica gerada pelo novo coronavírus representa um “risco grave” para os negócios de menor porte. No Brasil, os 8,9 milhões de micro e pequenas empresas respondem por um quarto do PIB e mais de 50% dos empregos com carteira assinada.

O aplicativo de transporte Uber também decidiu manter os pagamentos, com base na média dos últimos seis meses, a motoristas ativos que precisarem entrar em quarentena ou apresentarem sintomas da covid-19 por até 14 dias. A medida é válida no Brasil e no mundo até o dia 6 de abril, quando a política deve ser atualizada de acordo com o cenário.

A rede americana de cafeterias Starbucks anunciou que vai continuar pagando o salário de funcionários diagnosticados ou que tenham tido contato prolongado com pessoas que apresentam a doença, com ou sem sintomas, por até 14 dias. A medida faz parte da política de “pagamento em catástrofes” e, por ora, vale para as lojas dos Estados Unidos e do Canadá. Depois, o colaborador poderá pleitear benefícios adicionais, como auxílio-doença, conforme disponibilidade. Funcionários do grupo de risco, como maiores de 60 anos, portadores de doenças crônicas ou gestantes que optarem pela quarentena podem receber esse pagamento por 14 dias.

Em uma ação mais voltada para aqueles que desejam reforçar o currículo ou iniciar em uma nova carreira ou negócio, inúmeros instrutores da plataforma americana de cursos online Udemy resolveram abrir seus conteúdos de forma gratuita durante o período de quarentena. A ação, que ainda não é institucional, deve se tornar em breve.

Com Exame