Quando se fala em impostos no Brasil, um dos pensamentos que vem à mente seja que se paga mais que o necessário. Em qualquer sociedade organizada é comum às pessoas e às empresas contribuírem, ainda que de forma compulsória, com parte da sua renda ou de algo que se adquira ou venda, para o qual se espera, da parte governante, realizar diversas melhorias para o bem coletivo.

Observa-se que os governos criaram diversos mecanismos, ao longo da história, para tornar o mais eficiente possível o sistema de arrecadação de impostos.

Mesmo que tais mecanismos ainda gerem desconfiança em grande parte das pessoas. No caso do Brasil, ações para desburocratizarem e tornarem mais transparentes os sistemas usados nas operações de comércio exterior, por exemplo, embora não visem reduzir a carga tributária; têm ajudado, pelo menos, a simplificar e a tornar mais ágil a liberação de uma mercadoria junto a diversos órgãos do governo e de outros intervenientes.

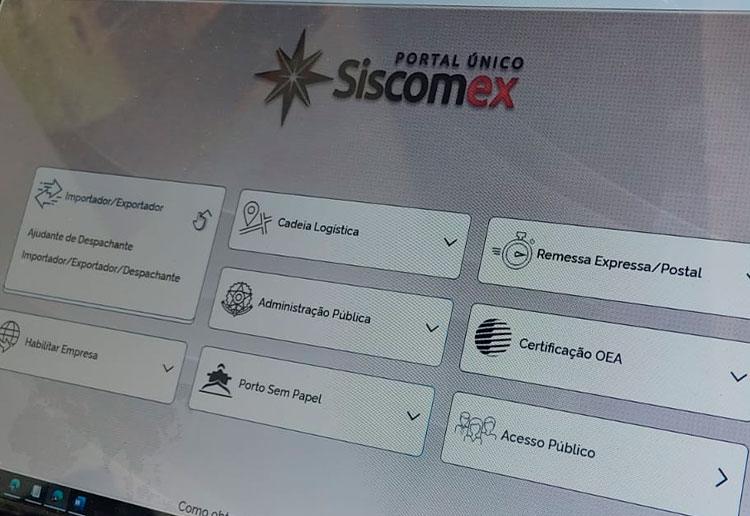

À frente de diversas ações para modernizar os controles sobre os fluxos de importação e exportação, o Ministério da Fazenda, responsável pela gestão dos módulos do Sistema Integrado do Comércio Exterior (Siscomex), ao integrar o módulo de Pagamento Centralizado (PCCE), deixará mais transparente o controle sobre o recolhimento dos impostos, taxas e outras despesas incidentes sobre as operações de importação e exportação em um mesmo sistema: no Portal Único do Siscomex (PUCOMEX).

Dado a complexidade e as diferentes legislações aplicadas ao Imposto sobre as Operações relativas à Circulação de Mercadorias e sobre Serviços (ICMS). O governo, por sua vez, tendo ciência que a entrega, pelo depositário do recinto aduaneiro, de uma mercadoria importada está condicionada ao pagamento ou exoneração do ICMS; logo, porém, trouxe o ICMS como o primeiro imposto a ser contemplado pelo PCCE.

Nesse sentido, o importador ou o declarante poderá usar duas funcionalidades no PCCE:

- solicitar a exoneração ou o pagamento integral do ICMS-Importação para a DI (Declaração de Importação); ou

- solicitar a exoneração ou o pagamento do ICMS-IMPORTAÇÃO para a DUIMP (espera-se que substitua a DI até o final de 2025).

As solicitações para Pagamento Integral ou Parcial (nos casos de diferimento ou de outra redução na base de cálculo estabelecido por lei), bem como para Exoneração Integral, ou quando existir Exoneração e Pagamento do ICMS dos itens/adições de uma DI/DUIMP, além das situações que exijam a entrega da mercadoria mediante Ação Judicial; para cada uma dessas situações, a SEFAZ do estado favorecido irá habilitar o tipo de solicitação (ou declaração), assim como definir qual tipo de tratamento aplicado para cada solicitação: se manual, automático, obter cálculo ou declaratório.

Mesmo essas mudanças afetando as empresas que atuam no comércio exterior, a Sept Equipamentos Médicos, localizada em Sete Lagoas, devido ao fato de sempre ter realizado suas operações de importação utilizando-se dos serviços de uma Trading Company. Logo, como se tratava de uma importação por conta e ordem de terceiro, a Sept era apenas a adquirente, ficando a cargo da trading cumprir com todas as formalidades aduaneiras.

Com as novas diretrizes da diretoria em virtude de algumas implicações no CCT para as tradings, parte das importações deverá ser por conta própria, ou seja, a Sept deverá cumprir com todas as formalidades aduaneiras, fiscais e cambiais. Para isso, foi contratada uma empresa de despacho aduaneiro para suportá-la nessa nova fase. E, uma das primeiras demandas foi a de apresentar a nova dinâmica do PCCE para liberação de uma carga de importação.

Quando uma mercadoria é ingressada no Brasil, o terminal de cargas é quem faz a recepção dela e, enquanto se espera a liberação por parte da Receita Federal e/ou de outros órgãos anuentes, a carga fica armazenada e registada no “Estoque Pós-ACD” do Siscomex. A recepção consiste na “Apresentação da Carga para Despacho (ACD)”, funcionalidade que permite o importador a iniciar o despacho aduaneiro.

Uma vez confirmada a presença de carga no Siscomex, pelo depositário, o importador ou o declarante registra a Declaração de Importação (DI/DUIMP) ou, nos casos cujo desembaraço ocorre em local diferente da entrada; primeiro registra a Declaração de Trânsito Aduaneiro (DTA) para iniciar o trânsito aduaneiro da carga até o local de despacho e, quando da conclusão de trânsito, registra a DI/DUIMP.

Desconsiderando as situações nas quais a DI/DUIMP pode ser registrada antecipadamente à chegada da carga ou entregue antes da conclusão da conferência aduaneira; para as situações que se enquadram na importação feita pela Sept, somente após a disponibilidade da carga pelo depositário é que será possível registrar a DI/DUIMP.

“[…] observa-se que o PCCE trouxe um grande ganho de tempo, tanto pela simplificação quando pela integração dos intervenientes no fluxo de importação”

Ao registrar a DI/DUIMP, o importador efetuará o pagamento dos tributos e contribuições federais, bem como o pagamento ou a exoneração do ICMS. Nesse sentido, os impostos e contribuições federais (II, IPI, IOF, PIS-COFINS e outras taxas como Taxa de Utilização do Siscomex, AFRMM), enquanto não integrados ao PCCE, continuam sendo pagos via Documento de Arrecadação de Receitas Federais (DARF), de forma eletrônica e com débito automático, em conta bancária devidamente cadastrada.

Por outro lado, ao solicitar o pagamento integral ou exoneração do ICMS, a Spet precisa acessar o PCCE, na condição de importador, utilizando-se do número da DI ou da DUIMP gerado quando do registro da Declaração de Importação para dar início à solicitação do “Novo Pagamento/Exoneração”. Nessa importação, por sua vez, o registro se deu pela DUIMP. Logo, deve-se marcar o “Tipo de Declaração: DUIMP”.

Como se trata da primeira importação da Sept sem intermédio de outra, deve-se marcar a opção “Importação Direta” na DUIMP que, posteriormente, aparecerá no PCCE. Caso a operação estivesse ocorrendo com o intermédio da trading, por exemplo, a própria trading, ao registrar a Declaração de Importação, indicaria se tratar de “Importação por Conta e Ordem de Terceiro”, colocando na aba “Importador”, o CNPJ da Spet como “Adquirente da Mercadoria”. Da mesma forma, ao solicitar o PCCE, deveria marcar a opção “Importação por Conta e Ordem”, considerando, conforme entendimento, o estado da Sept, na condição de “Adquirente”, como UF (Unidade Federativa) favorecida do ICMS.

Devido à urgência, optou-se pelo embarque no modal aéreo, tendo o aeroporto de Guarulhos, como local de entrada. Ademais, considerando um prazo longo para fazer a DTA para Confins, o despacho aduaneiro também será feito em Guarulhos.

Além disso, a Spet irá fazer o pagamento do ICMS a fim de agilizar a liberação da carga. Nesse momento, deve-se definir qual será a UF favorecida: a UF do Importador (Minas Gerais), a UF do Despacho (São Paulo) ou a UF do Adquirente (no caso de Importação por Conta e Ordem). Logo, decidiu-se marcar a opção “UF Favorecida / MG – UF Importador”.

Mesmo decidindo pelo Pagamento Integral do ICMS, o próprio sistema, conforme configuração da SEFAZ, pode habilitar outros tipos de solicitação, como: o Pagamento Parcial (no caso de redução da base de cálculo), Exoneração Integral, Ação Judicial ou Pagamento/Exoneração.

Ao definir o tipo de solicitação faz-se necessário indicar qual tratamento será dado pela UF favorecida, ou seja, como será feita a análise do ‘Tipo de Declaração” escolhida pelo importador. Logo, deve-se marcar a opção “Tipos de Tratamento” e escolher a opção disponibilizada pela SEFAZ.

Nesse sentido, caso esteja habilitado o “Tratamento Declaratório”, o importador faz a solicitação do ICMS no PCCE; gera, no site da GNRE, a Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), para os casos de pagamento, ou emite a Guia de Liberação de Mercadoria Estrangeira (GLME), para os casos de exoneração. Nesse tratamento, a SEFAZ não faz nenhuma análise via PCCE, sendo necessário apresentar o comprovante físico de pagamento ou exoneração como condição para a SEFAZ autorizar a entrega da carga.

Por outro lado, caso esteja habilitado também o “Tratamento Manual”, o importador solicita o pagamento ou a exoneração no PCCE; anexa o comprovante da GNRE ou da GLME, bem como outros documentos exigidos, como: a Nota Fiscal de Entrada, o Conhecimento de Transporte Internacional etc. Uma vez anexados os documentos (Status: Enviar para análise da Sefaz), o processo é distribuído para o auditor fiscal da UF favorecida (Status: A Distribuir Sefaz). Como a análise é feita de forma manual, pode o fiscal fazer alguma exigência (Status: Aguardando Cumprimento de Exigência) ou deferir a solicitação (Status: Solicitação Autorizada Sefaz). Se deferido, dispensa a apresentação do documento físico, já que no próprio PCCE, a SEFAZ autoriza a entrega da carga.

Outro tratamento que pode ser habilitado é o “Obter Cálculo”. Consiste numa maior integração sistêmica, pelo qual o importador, ao solicitar o pagamento no ICMS, fará todo o cálculo via PCCE com base nos itens da DUIMP; a SEFAZ analisa e disponibiliza a guia para pagamento. O importador efetua o pagamento, com o código de barras gerado, e, por fim, a SEFAZ autoriza a entrega da carga.

“Por se tratar de um sistema em desenvolvimento, espera-se que à medida que outas funcionalidades sejam habilitadas e outros órgãos integrados, o Brasil descontrua a imagem de um país excessivamente burocrático”

O último tratamento é o “Automático”. Acontece quando a solicitação é feita via sistema da SEFAZ e a própria SEFAZ é quem faz a interface com o PCCE, cabendo ao importador apenas realizar as consultas para fins de verificar se a entrega está autorizada.

Diante às opções habilitadas pela UF favorecida, optou-se pelo “Tratamento Manual”. Dessa maneira, a Spet gerou a guia GNRE no sistema da própria CNRE, fez a solicitação do ICMS no PCCE. Com o código gerado fez a busca pelo GNRE no PCCE, efetuando o pagamento da guia e, com o pagamento confirmado, a SEFAZ autorizou a entrega da carga.

Assim como o depositário é responsável pela recepção da carga, após autorizada a entrega da carga pela SEFAZ, é também da responsabilidade dele realizar a entrega física da carga ao importador. Em função própria no PCCE, quando solicitado o puxe da carga, realiza-se uma consulta no “Estoque Pós-ACD” a fim de verificar a existência de alguma restrição. Confirmado que o importador cumpriu com todas as obrigações, o depositário realiza a “Entrega Carga para o importador”, encerrando, em função disso, o ciclo alfandegado de uma mercadoria importada.

Diante o exemplo apresentado, observa-se que o PCCE trouxe um grande ganho de tempo, tanto pela simplificação quando pela integração dos intervenientes no fluxo de importação. Por se tratar de um sistema em desenvolvimento, espera-se que à medida que outas funcionalidades sejam habilitadas e outros órgãos integrados, o Brasil descontrua a imagem de um país excessivamente burocrático.

REFERÊNCIAS BIBLIOGRÁFICAS

RECEITA FEDERAL. Manual Pagamento Centralizado. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/aduana-e-comercio-exterior/manuais/despacho-de-importacao/sistemas/pagamento-centralizado. Acesso em 22 Jun 2025

3 ovos

1 xícara de açúcar

1 colher (sopa) de fermento em pó

100g de coco ralado em flocosModo de preparo e passo a passo no vídeo.Na Cozinha JP | Júlio CesarInstagram: @nacozinhajp

(31) 9 9706-9183

E-mail: comercialnacozinhajp@gmail.com

.

.

.

#BoloDeMilho #BoloDeFlocão #FestaJunina #ReceitaJunina #ComidaTípica #SãoJoão #ReceitaSimples #Arraiá #BoloJunino")

![A família de uma criança de 7 anos relata a agressão que a criança sofreu em uma escola de Sete Lagoas – a autora do fato seria uma servidora da instituição que atuava como cantineira. A mulher foi dispensada do centro de ensino. O fato aconteceu na última terça-feira (17) na Escola Estadual Dr. Olinto Sátyro Alvim, no bairro Emília. A criança relatou para os familiares que a cantineira da instituição teria apertado seu pescoço e o chamado de “demônio”. “Fiquei sem acreditar. No dia 18 [quarta-feira] eu e a mãe fomos a escola a diretora mostrou tudo nas câmeras. O fato realmente [aconteceu]“, relata uma tia do estudante.A família relatou que acionou a Polícia Militar, após a negativa da escola em chamar a corporação: “A polícia não registrou o boletim de ocorrência, [porque] segundo eles já passou de 24 horas [do ocorrido]“, afirma a parente. “A acusada negou tudo, até foi obrigada assistir o ato dela pelas câmeras da escola”, completa.“A minha família está em choque. Eu também tenho um filho nessa escola. Nem a polícia eles não chamaram. Hora nenhuma pensaram na consciência da família e a dor da criança”, desabafa a tia.🔜 LEIA A MATÉRIA COMPLETA NO setelagoas.com.br, link nos stories

📸 SRE Sete Lagoas / ilustração#sitesetelagoas #setelagoasmg #notícias #SeteLagoas #setelagoascity #minasgerais #setelagoaseregião #jornalismosetelagoas #setelagoasnotícias #policia #educação #criança #escola #agressão](https://scontent-gru1-1.cdninstagram.com/v/t51.75761-15/503500257_18514007662007420_8949915856226289209_n.webp?stp=dst-jpg_e35_tt6&_nc_cat=101&ccb=1-7&_nc_sid=18de74&_nc_ohc=dVnnD3DRQSQQ7kNvwEb1nD3&_nc_oc=AdndkJ9_GS1iIl6UaRm6RrT_saZ9YPFrn_22HojxsL6kcX0AKdjqKjEfNPDQKmSXZqgY9yPAdKbzTIW4i1f9xr-o&_nc_zt=23&_nc_ht=scontent-gru1-1.cdninstagram.com&edm=ANo9K5cEAAAA&_nc_gid=kxAo6POEtE1pFAy1BekruQ&oh=00_AfPISFqqeL_bznq3l9PksQNw6NeRkRx53p23RSbb-GVS7A&oe=685C3ABB "A família de uma criança de 7 anos relata a agressão que a criança sofreu em uma escola de Sete Lagoas – a autora do fato seria uma servidora da instituição que atuava como cantineira. A mulher foi dispensada do centro de ensino. O fato aconteceu na última terça-feira (17) na Escola Estadual Dr. Olinto Sátyro Alvim, no bairro Emília. A criança relatou para os familiares que a cantineira da instituição teria apertado seu pescoço e o chamado de “demônio”. “Fiquei sem acreditar. No dia 18 [quarta-feira] eu e a mãe fomos a escola a diretora mostrou tudo nas câmeras. O fato realmente [aconteceu]“, relata uma tia do estudante.A família relatou que acionou a Polícia Militar, após a negativa da escola em chamar a corporação: “A polícia não registrou o boletim de ocorrência, [porque] segundo eles já passou de 24 horas [do ocorrido]“, afirma a parente. “A acusada negou tudo, até foi obrigada assistir o ato dela pelas câmeras da escola”, completa.“A minha família está em choque. Eu também tenho um filho nessa escola. Nem a polícia eles não chamaram. Hora nenhuma pensaram na consciência da família e a dor da criança”, desabafa a tia.🔜 LEIA A MATÉRIA COMPLETA NO setelagoas.com.br, link nos stories

📸 SRE Sete Lagoas / ilustração#sitesetelagoas #setelagoasmg #notícias #SeteLagoas #setelagoascity #minasgerais #setelagoaseregião #jornalismosetelagoas #setelagoasnotícias #policia #educação #criança #escola #agressão")

, Guarda Municipal (em casos específicos), Detran e até mesmo órgãos como a Receita Federal e o IBAMA são as instituições habilitadas a realizar blitzes, cada uma em sua esfera de atuação e com objetivos distintos, que vão desde a fiscalização de trânsito até o combate a crimes.🔜 LEIA A MATÉRIA COMPLETA NO setelagoas.com.br, link nos stories

📸 3º Pel PMRv / Reprodução#sitesetelagoas #setelagoasmg #notícias #SeteLagoas #setelagoascity #minasgerais #setelagoaseregião #jornalismosetelagoas #setelagoasnotícias #prefeitura #policia #blitz #transito")

no Boa Vista para o povo sorrir: o Samba da Bandeira chega ao Alcunha Negada trazendo muita alegria e solidariedade. O projeto, que já está virando tradição em Sete Lagoas, é uma roda de samba sem frescuras: música rolando e interação do público com consciência social, “do povo para o povo”, como diz o produtor cultural Heider Santos, um dos idealizadores do projeto.O pagode rola solto a partir das 14h na Rua Piauí, 316 – e além de curtir o movimento, o Samba da Bandeira sempre traz consigo a proposta de ajudar quem mais precisa: os espectadores podem contribuir com doações de alimentos, brinquedos ou dinheiro para instituições de caridade apoiadas pelo projeto.🔜 LEIA A MATÉRIA COMPLETA NO setelagoas.com.br, link nos stories

📸 Samba da Bandeira / reprodução#sitesetelagoas #setelagoasmg #notícias #SeteLagoas #setelagoascity #minasgerais #setelagoaseregião #jornalismosetelagoas #setelagoasnotícias")

{kind=link}